photo by CALI - Center for Computer-Assisted Legal Instruction

銀行の融資審査は何だか複雑でわかりにくいもの。

これから住宅ローンを組もうとしている人は、融資審査の基準や銀行員が見るポイントなど、わからないことが多く心配かもしれません。

住宅ローン審査は一見難しそうに見えますが、実は見られるポイントはどの金融機関もある程度決まっています。

今回は一般的な住宅ローン審査において基準となるポイントや、審査が通らない人の理由・原因について、なるべくわかりやすく解説してみたいと思います。

住宅ローン審査の特徴

住宅ローンは他の借入と違い、借入期間が最大で35年程度と長期間。また、通常は購入(建築)する不動産を担保(抵当)にして融資を行います。

このことから、他の借入よりも審査項目が多く、提出しなければならない書類も多くなるのが特徴です。

申込人についての審査

- 返済の負担が大きすぎる借入になっていないか

- 今までに返済が滞ったことがないか

連帯保証人や連帯債務者についての審査

- 連帯保証人、連帯債務者の信用力は十分か

購入(建築)する不動産についての審査

- 担保として十分な評価額があるか

- 欠陥がある物件ではないか

上記のように、住宅ローンの審査では申込人の信用だけでなく「購入する土地や建物の評価額」「担保としての適正」についても審査が行われます。

また、住宅ローン契約では申込人の信用力を補うために、連帯保証人や連帯債務者が契約に加わることが多く、申込人同様に信用力についての審査が行われます。

審査基準その①:個人信用情報調査

photo by Reto Fetz

審査が通らない人の理由・原因

- 過去に長期間の延滞がある

- 代位弁済などのネガティブな経歴がある

住宅ローン審査で一番最初にチェックされるのが「個人情報信用調査」。

これは、現在の借入の状況や、過去に返済の滞りがないかを調べるもので、個人向け融資審査の最初の関門と言えます。

実は日本には個人の信用情報を一括で管理している機関が存在します。それが下の3つの機関。

金融機関は融資やクレジットカードの申込みがあると、これらに信用情報を照会することができるのです(そのための同意欄が融資の申込書にはあるものです)。

株式会社シー・アイ・シー(CIC)

http://www.cic.co.jp/

全国銀行個人信用情報センター(KSC)

http://www.zenginkyo.or.jp/pcic/index.html

株式会社日本信用情報機構(JICC)

http://www.jicc.co.jp/

知らない人も多いと思いますが、実は個人が銀行で借入をしたり、クレジットカードを作ったりすると、上の信用情報機関にその借入情報・申込情報などが登録される仕組みになっています(これも普通は登録の同意を求める欄が申込書にあるものです)。

上の信用情報機関が持つ情報には、氏名や生年月日などの個人を特定する情報はもちろん、現在・過去のすべての借入の残高やクレジットカードの契約情報が登録されています。

またそれだけではなく、過去の延滞や代位弁済、強制回収手続きなどのネガティブな情報も登録されています。

つまり、借入状況や過去の延滞などの事実は、個人信用情報機関を通じて銀行員に筒抜けになっており、住宅ローン審査ではこれらの機関に照会することで「今どれだけ借入があるか」、「過去に延滞はないか」などを調査することができるんです。

審査で致命傷となるネガティブな返済履歴

信用情報の中でも他社の借入については、その人に返済する能力があればそれほど問題ではありません。

この調査で重要なことは、長期間の延滞や代位弁済というようなネガティブな返済履歴があるかどうか。これがあると、融資審査では致命傷になります。

入金忘れによる数日間の延滞が2度3度発生したくらいなら、少しは酌量の余地があるかもしれませんが、それが頻繁に起きている場合や、1ヶ月超の長期の延滞履歴がある場合はその時点で審査が否決となることがほとんどです。

仮に年収が非常に高い人でも、公務員のような社会的信用の高い人でも、もし調査で過去のネガティブな情報があり、「返済能力なし」とみなされてしまった場合はその時点で否決となってしまいます。

ただし、個人信用情報には「登録期限」あり

ここまで読んでみて、心当たりのある人は不安かもしれませんが、個人信用情報の履歴には登録期限があります。

どの機関でも延滞などの情報(事故情報といいます)は5年程度、自己破産など情報は7年から10年程度が期限となっていて、それを過ぎると消える仕組みになっています。

もし気になる人は各信用情報機関のホームページで調べてみてください。

審査基準その②:返済比率

photo by Neil Conway

審査が通らない人の理由・原因

- 返済比率が基準を超過している

※キャッシング枠付きクレジットカードの複数契約、車のリース契約をしている人は要注意です。

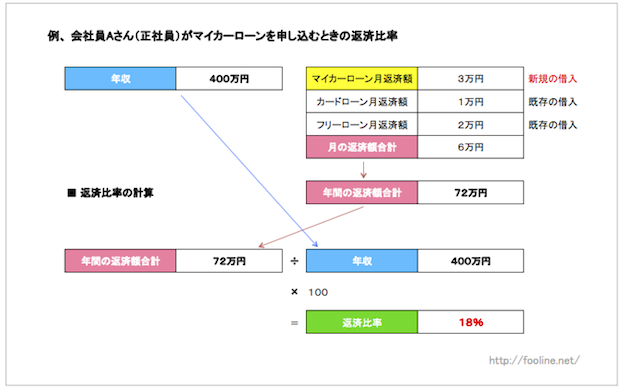

金融機関が「返済の負担が大きすぎる借入になっていないか」を調べる審査の方法として、返済比率の算出があります。

返済比率は通常、下記の式で算出します。

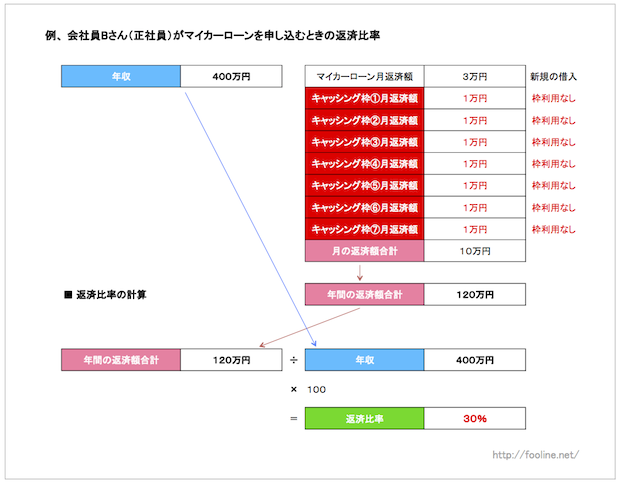

返済比率=借入の年間返済額 ÷ 年収 × 100%

数式を書くと少し難しそうに見えますが、簡単に言うと「返済に回すお金は、年収のどれだけを占めているか」ということを求めるための計算式です。

住宅ローンの返済の原資は「年収」以外にないわけですから、「年収」と「返済に回るお金」を比べてみて、どれだけの返済負担があるかを調べるわけです。

「年間返済額」とは月々に口座から引き落とされる返済額(利息含む)に「×12ヶ月」をしたもの。

融資審査で返済比率を計算するときの「年間返済額」は、下記を合算して算出します。

- 現在返済中の借入(過去の借入)の年間返済額

- 今回新たに申し込む借入の年間返済額

新たに申し込む借入だけでなく、今返している借入も考慮するところがポイント。この「年間返済額」を「年収」で割ると返済比率が算出されます。

上のように算出することで、「その人にとっての借入負担の大きさ」を知ることができます。

当然ながら返済比率が高くなれば、収入の多くが返済に回ることになり、生活が厳しくなる=延滞のリスクとなるわけです。

単純な考え方ですが、これは住宅ローン審査において最も重要なポイントになります。

融資審査における一般的な返済比率の基準

あくまで例ですが、一般的なサラリーマンの返済比率の目安は下記の通りです。

年収300〜400万円 ⇒ 返済比率:20〜25%以下

年収400〜500万円 ⇒ 返済比率:25〜30%以下

年収500〜700万円 ⇒ 返済比率:30〜35%以下

年収800万円以上 ⇒ 返済比率:35〜40%以下

もちろん、上記基準は金融機関により異なります。また、一般に個人事業主や会社役員はサラリーマンと比べ基準が厳しくなる傾向があります。

これからお金を借りようと考えている人は、今ある借入の返済額とこれから借りる予定の返済額を算出して、返済比率を出してみるといいと思います。

こんな場合は要注意!「返済比率」の落とし穴

実は人によっては、気づかないうちに返済比率が高くなっている(つまり、融資審査で不利になっている)ことがあります。

例えば、こんな方は要注意です。

◆クレジットカードを何枚も持っている人

よく仕事の付き合いや、買い物などのポイントを集めるためにクレジットカードを何枚も契約している人がいます。これが実は要注意。

クレジットカードをたくさん持つこと自体はそれほどは審査に悪影響はないです。ただし問題はそれぞれの契約の中身にあります。

クレジットカード会社の中には、カード発行の申込の際、特に希望がなければ10万円〜数十万円のキャッシング枠を自動的に付与することがあります。

もしもあなたが、「そんな枠、あっても一度も使ったことがない」、「契約してからずっと利用はゼロ」と言っても、融資審査をする際は仮にキャッシング枠の利用がゼロであっても返済比率の計算に含めるのが一般的です。

つまり、いくらキャッシング枠の利用がゼロでも、仮に利用した場合の月々の返済額が1万円となるなら、その1万円が返済比率を計算する際の「年間返済額」の計算に含まれる(つまり年間返済額が1万円×12ヶ月=12万円分になる)ということになります。

持っているクレジットカードが1枚や2枚ならそれほど審査に大きな影響はないかもしれませんが、これが5枚、10枚となると「返済比率」を大きく悪化させます。

ですので、心当たりのある人は、まずは使わないカードの解約をおすすめします。そして使うカードであっても、もし不要なキャッシング枠が付いていれば、「枠なし」へ変更してもらいましょう。

また、その解約やキャッシング枠の解除にまつわる書類は、審査の際に提出することがありますので必ずとっておいてください。

◆車のリース契約をしている人

最近はマイカーローンを組むのではなく、車をリース契約で乗る人が増えています。

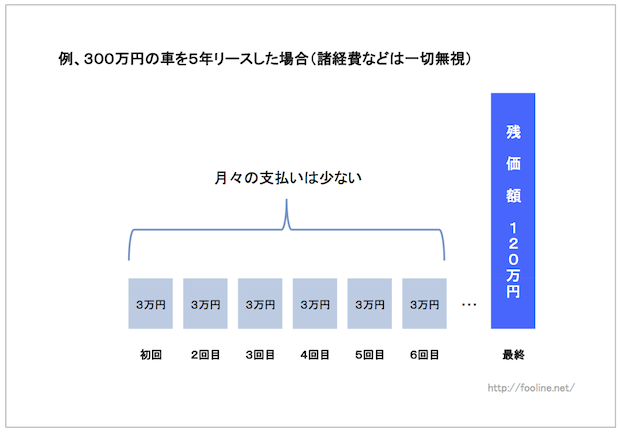

リース契約には色々な形態がありますが、いわゆる「残価設定型」リースを組んでいる場合は、「返済比率」を高くしてしまう可能性があるので要注意です。

そもそも「残価設定型」のリース契約とは、3年や5年などの期間を決めて小額のリース利用料を支払い、契約満了時に「残価額」を支払い車を買い取るか支払わずに車を返却するかを選ぶもの。

支払いのイメージとしては下の図のような感じです。

上の図は、300万円の車を月々3万円の支払いでリースし、契約満了時に120万円の残価額を支払い買い取るか、車を返すかを選ぶ契約を表したものです。

本来であれば諸経費分やリース会社の儲けなどあれこれ考慮する必要があるのですが、すべて無視していますのでご容赦ください。

一見、月々の負担も少なく良いように見えますが、実はこのような契約だと予想外に返済比率が高くなってしまうことがあります。

なぜかというと、融資審査ではこのリース契約を借入とみなし、「リースの残りの期間=残りの借入期間」と「残価額を含んだ総額=残りの借入金額」として返済額を算出し、返済比率を出てしまうことがあるからです。

例えば、上の図のケースで契約満了まで残り1年となった場合、

月のリース料3万円 × 11ヶ月 = 33万円

33万円 + 120万円(残価額) = 153万円

上記のような計算が行われ、残り1年で153万円の借入が残っているとみなされてしまうことがあります。

当然、153万円ものお金をたった1年で返す計算になるわけですから、月々の返済額は跳ね上がり、

153万円 ÷ 12ヶ月 = 127,500円(月あたり返済額)

127,500円もの返済が毎月行われるとみなされてしまいます。

毎月の返済額が跳ね上がると、返済比率も非常に高くなるわけですから、審査が不利になってしまうのです。

ただし、このリース契約の仕組みは審査をする側の金融機関もわかっていると思います。ですので、もし心当たりのある人は、融資の申込時にあらかじめリース契約書やリース料の支払い予定明細などを提出しておくと良いでしょう。

審査基準その③:連帯保証人、連帯債務者の信用力

photo by Takashi Hososhima

審査が通らない人の理由・原因

- 連帯保証人、連帯債務者の信用力が低い

住宅ローンではマイカーローンやフリーローン、カードローンなどと違い、一つのローン契約に連帯債務者や連帯保証人が参加することが多いです。

住宅ローン審査では連帯債務者、連帯保証人も申込人と同様に審査が行われます。

それぞれの立場の違い

それぞれの立場の違いについては下記の通り。

連帯債務者とは

借主と同じく債務を負う人

連帯保証人とは

借主の債務を保証する立場の人(借主が返せなくなったら代わりに返済する義務)

まず連帯債務者とは、「借主と同じく債務を負う人」のこと。同じ債務者として立場は同等です。ですので「借主と連帯債務者」という言い方よりは、「連帯債務者Aと連帯債務者B」という言い方の方がふさわしいかもしれません。

連帯保証人については、「借主の債務を保証する立場の人」のこと。債務を返済する義務は借主にありますが、もし借主が返せなくなった場合、連帯保証人が代わりに返済する義務を負います。

どんな場合にどちらになるのか

連帯債務者と連帯保証人の必要性については色々なケースがありますが、大まかに分類すると下記の通りです。

連帯債務者になる場合の例

- 夫だけの収入では足りず、妻が共同で返済するようなケース

- 土地や建物に夫婦で共有持分を設定し、それぞれを負担し合うケース

連帯保証人になる場合の例

- 債務は夫が負担するが、土地や建物に妻や両親の共有持ち分があるケース(持ち分がある人が連帯保証人となる)

- 夫の収入だけでは足りず、妻や両親の収入を合算して審査するケース

上記のように、主に借主の収入が足りない場合や、土地・建物の権利関係(持分)によって、連帯債務者、連帯保証人が必要なケースとそうでないケースが出てきます。

このような契約上の立場を間違うと組むと、受けるつもりだった妻の住宅ローン控除が受けられなくなったり、贈与税の問題が絡んできたりということも出てきます。

家を建てる時は、住宅業者や銀行員、司法書士や税理士といった様々な専門家と接する機会がありますので、色々と相談してみると良いでしょう。

審査基準その④:不動産の評価および適正

photo by Eric Allix Rogers

審査が通らない人の理由・原因

- 不動産担保評価額が融資金額を大きく下回っている

- 購入する不動産に欠陥がある

住宅ローンが他の個人融資と最も異なる点が、この「不動産の審査」があることです。住宅ローンのほとんどは購入(建築)する物件を担保(抵当)として貸付を行う「不動産担保貸付」となります。

もし借入人が住宅ローンを返せなくなったとき、金融機関はその不動産を競売にかけて売り、貸したお金を回収します。

それを行うことができる権利のことを抵当権呼び、住宅ローン融資の際には、土地と建物にこの抵当権(担保)が設定されます。

そのため、金融機関は不動産の評価を行うにより「売ったらいくらで売れそうか」ということを調査するのです。

不動産評価額の算出

具体的な評価方法については各銀行によってそれぞれ基準があります。

建物の評価方法

建物の建築費用 ー 建物以外の工事費用(解体工事費用、外構工事費用など)

土地の評価方法

路線価評価方式、基準地価採用方式など

上記はあくまで例です。

例えば、新築の場合は「建物を建築するための工事費用」から、既存の建物の解体工事や外構工事などの「建物に関係のない工事の費用」で計算することが多いです。また、土地は「路線価」や「基準地価」といった土地の地価を表す公的な指標をもとに算出しています。(詳しい評価方法はここでは割愛します)

銀行は上記のような方法で評価額を算出し、売ったときにいくらで売れるか?の見込額を出します。そのため、この評価額と融資金額が大きく乖離していると、審査が通らない可能性もあります。

一方、金融機関は「そもそも売れそうな物件か」ということについても審査を行います。これはつまり「不動産そのものに欠陥がないか」ということ。

欠陥とは例えば下記のようなことが上げられます。

- 接面道路がなく、飛び地となっている

- そもそも建てる家が建築基準法を満たしていない

- 家を立てる土地の地目がなぜか農地(宅地への転用が必要)

- すでに誰かの担保(抵当権)が付いている

ありえないと思うかもしれませんが、意外とこのような物件は存在します。だから銀行員は不動産登記簿謄本や公図などで入念にチェックしています。

購入する土地や建築する建物にそもそもの欠陥があると、いざ競売にかけても買い手が付かず、金融機関は融資金を回収できません。

ですので、当然のことながら欠陥のある不動産を購入しようとして住宅ローンを申し込んでも、審査通過は難しいということになります。

審査基準その⑤:勤続年数

photo by peter castleton

審査が通らない人の理由・原因

- 勤続年数が1年未満

近年は一昔前に比べて、終身雇用という考え方が弱くなり、転職をしてキャリアアップを図ることが当たり前になってきています。

「勤続年数」が融資審査の審査項目であるということはみなさんもご存知の通りですが、最近では上記の社会事情を踏まえ、それほど重要な審査事項として捉えていない金融機関も増えています。

とはいえ、融資申込書やクレジットカードの申込書から「勤続年数」の記入欄が無くならないように、やはり「勤続年数」は、融資審査を行う上で「必要な情報」であることには変わりありません。

「勤続年数は1年以上ないと審査基準を満たさない」という金融機関は未だにたくさん存在します。

どうして「勤続年数」が審査項目となるのか?

金融機関から見れば、会社にお金を貸すのと個人にお金を貸すのとを比べたときに、一般的に安全なのは個人の方です。

なぜなら会社は事業の成り行きによっては黒字になることも赤字になることもありますし、景気の影響も受けます。一つの会社に対して、今現時点で「このくらいなら貸しても大丈夫」という額は、3年後5年後には「大きすぎる貸出」になる可能性は十分あります。

一方個人の方は、サラリーマンであれば基本的には、毎月決まった額の給料が安定的に入ってきます。

景気の影響で勤め先が傾き、給料が減額になることはあるかもしれませんが、生活していく上で必要な額は確保されることがほとんどです。仮にリストラになったとしても、再就職するまでに国からの援助があったりします。

そう考えると、安定収入が確保されている個人の方が貸出先として有利。(小額の貸出先が分散される、保証会社の保証が得られるなどの理由もあります)

そして「勤続年数」が長ければ長いほど、解雇や退職により収入が途絶える可能性は少ないとみなされます。

そのような理由から、一定の勤続年数は融資審査の要件とされています。

なお、勤続年数が短い方が融資審査を受けるときは、源泉徴収票がありませんので、資料として直近の給与明細を数ヶ月分提出することになります。

![]()

おわりに

これから住宅ローンを借りようと考えている人は、新たに借入をすると「返済比率」が何%くらいになるかをぜひ調べてみてください。

それによって、審査が通りそうかだけでなく「本当にお金を借りても家計は回るのか」がわかると思います。

住宅ローンは長期間の契約になりますので、いくら借りれるかということよりも、いくら返せるかということの方が実は重要です。